5月から手数料を上回り、収支がプラスになりました。+7.9%です。積立金を捻出する際にも控除がありますので、実際は更にプラスになっているはずです。

SBI証券でidecoをしています

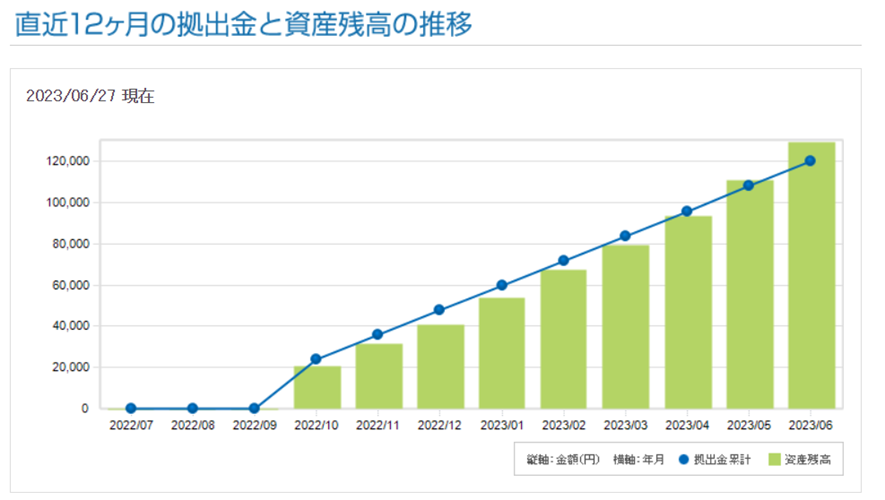

60歳まで資金が縛られるのが嫌でやっていなかったのですが、税の面でオトクすぎることが理解できたのと、毎月12,000円の支出ならいいかと思えるようになったので、昨年10月からidecoをSBI証券でやっています。掛け金は毎月12,000円です。割合はS&P500に100%です。6月分の積立がおわり、累計120,000円の積立を完了しています。

idecoは手数料がかかります

idecoは加入時と毎月の手数料、それと当分は関係ありませんが、給付ないし還付を受けるときに手数料がかかります。SBI証券では加入時に2,829円、毎月の手数料は171+66=237円かかります。年間にすると2,844円ですね。年間の掛け金144,000円に対しておよそ2% (1.975%) と手数料は決して低くありませんが、下にあるように

一粒で三度おいしい

積立時、利益、受け取り時の税が優遇されていますので、収入にもよりますが仮に損失がでていてもトータルでプラスになる可能性が高い商品です。元本保証じゃないとイヤ!というひとには定期預金もありますが、毎年の手数料約3,000円分が目減りしていきます。

ただし、注意事項あり(会社勤めのひとは退職金を受け取る時期を確認)

退職金と同時に受け取ったりすると、税の面で損をしてしまう可能性がありますので受け取り方に注意です。一括受け取り法改正で65歳まで加入できることになりましたが、退職金をいつ受け取るか、idecoをいつまで続けるかは60歳になる前に考えておいたほうが良さそうです。特に会社員の方は、退職金の控除や定年を確認しておく必要があります。それと、NISAとは違い積立金を引き出すことは原則できません。

一度設定したらログインして確認しないのが吉?!

商品と毎月の積立額をいったん設定しましたら、もうすることはありません。長期では値上がりの可能性が高い米国株式のインデックスに投資すると決めたので、あとは放っておくだけです。受け取りまでに損が出ていようが、上記の通り三度おいしいのでトータルでマイナスになることはそうそうありません。値下がりすれば安く買えますし。どうせ手をつけることはできませんが、月一回くらいはログインして眺めたいと思います。